Objetos de custeio no pricing

Um objeto de custeio é qualquer ente ou processo que se pretenda identificar o custo.

São objeto de custeio um produto (e.g. suco de uva), um serviço (e.g. armazenagem), uma atividade (e.g. criação de javalis), uma unidade industrial (usina de biodiesel), uma unidade comercial (e.g. loja de conveniência), um processo (e.g. fumigação), uma operação de venda (e.g. pedido de cliente), e assim por diante.

Em suma, qualquer que seja o item, processo, operação ou atividade pode ser definido como objeto de custeio.

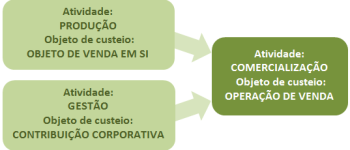

Para o pricing, os principais objetos de custeio são o objeto de venda em si, a contribuição corporativa e a operação de venda, sendo que ao final do custeio os dois primeiros são absorvidos pelo último, como ilustra a figura a seguir:

A atividade de produção gera o custo do objeto de venda em si que é composto por matéria-prima, mão de obra e gastos gerais. A atividade de gestão dá origem a contribuição corporativa que inclui as despesas comerciais, administrativas e financeiras. E os dois custos somados geram o custo da operação de venda.

De outra parte, o custo da operação de venda contraposto à sua receita indica a rentabilidade da operação. Essa rentabilidade pode referir-se tanto a um único produto como a uma encomenda de vários produtos, às vendas para um cliente, às vendas de um determinado período ou às vendas de uma unidade de negócio.

Quanto aos métodos de custeio, eles são os mesmos mencionados em outro post: o direto, o por absorção e o ABC.

Na apuração do custo do objeto de venda em si (custo de produção ou custo do produto vendido) utiliza-se o custeio direto para matéria-prima e mão de obra direta e os custeios por absorção ou ABC para mão de obra indireta e gastos gerais. Já na apuração da contribuição corporativa, utiliza-se o custeio direto para impostos, comissão e outras despesas diretas e os custeios por absorção e ABC para despesas administrativas, financeiras e comerciais indiretas.

Além desses métodos, no cálculo do preço de venda também são frequentemente empregadas a margem de markup e a margem de contribuição, que já possuem implícitas a margem de rentabilidade pretendida.

Claudio Luiz Eckhard, autor de Pricing no Agribusiness: preços, custos e margens.