Os componentes do custo do objeto de venda

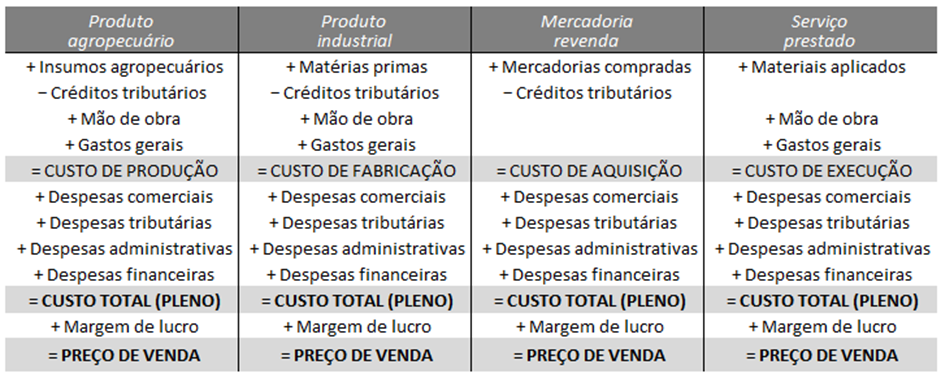

Os componentes do custo de um objeto de venda, seja ele uma commodity agropecuária, um produto agroindustrial, uma mercadoria para revenda ou um serviço prestado, nos demonstrativos gerenciais costumam ser dispostos sinteticamente e diferentemente do que ocorre nos relatórios contábeis, da forma constante no quadro que segue.

Até mesmo as atividades de plantio, criação de animais e exploração de florestas são sujeitas a essa estrutura de custo e preço. Nem o fato de algumas delas possuírem um ciclo de produção alongado, como a criação de gado bovino e o cultivo de eucalipto para a produção de celulose, as impede de terem seus elementos assim dispostos.

Existem outras formas de apurar e demonstrar a composição do custo e do preço de um objeto de venda. Porém, qualquer que seja a escolha, é importante ter sempre presente, como enfatizam Nagle, Hogan e Zale em sua obra Estratégia e Táticas de Preços: um guia para decisões lucrativas. que “a melhor maneira de evitar ser enganado por uma demonstração de resultados tradicional é desenvolver um sistema de custeio gerencial independente do sistema usado para os relatórios contábeis.”

Um exemplo das discrepâncias que surgem entre os números de um relatório contábil e outro de custeio gerencial tem sua origem na apropriação de dispêndios futuros. Enquanto nas apurações contábeis estes gastos raramente são incluídos, nas apurações gerenciais eles são um componente indispensável. Este é o caso dos gastos programados com um produto a ser fabricado, do frete de uma mercadoria CIF ou “posta no cliente” ainda não entregue, e dos serviços de garantia de qualidade possíveis de serem exigidos.

Cabe ainda registrar que, diversamente do que acontece nos países desenvolvidos, tanto os débitos como os créditos tributários gerados pelo objeto de venda encontram-se, na maioria dos casos, implícitos no preço de venda praticado, o que deverá ser alterado com a Reforma Tributária brasileira em curso.

Claudio Luiz Eckhard, autor de Pricing no Agribusiness: preços, custos e margens.